Veraltet und ungleich – die Grundsteuer muss nach einem Urteil des Bundesverfassungsgerichts reformiert werden. Ab 2025 gilt daher ein neues Grundsteuergesetz in Deutschland. Für die Umsetzung müssen Haus- und Grundbesitzer bis Ende April 2023 eine Grundstückserklärung in Bayern abgeben. Dabei geht das Bundesland einen Sonderweg. Was für Eigentümer jetzt wichtig ist.

Die Grundsteuer gehört zu den wichtigsten Einnahmequellen für Kommunen. Sie dient dem (Aus-) Bau und Erhalt der Infrastruktur (z.B. Straßen, Schulen, Kitas und Schwimmbäder). Die Steuer wird auf Grundstücke und Gebäude erhoben und von den jeweiligen Eigentümern getragen.

Das Bundesverfassungsgericht erklärte 2018 die bisherigen Regelungen für die Ermittlung der Grundsteuer für verfassungswidrig. Sie beruhen auf längst veralteten Einheitswerten aus dem Jahr 1935 (neue Bundesländer) bzw. 1964 (alte Bundesländer) und spiegeln nicht die Wertentwicklungen am Markt wider. Das führe zu einer Ungleichbehandlung der Grundsteuerzahler und muss daher neu geregelt werden. Entsprechend wurde Ende 2019 das Grundsteuerreformgesetz (GrStRefG) beschlossen.

Was ist die Grundsteuerreform?

Ab 2025 gilt ein neues Grundsteuergesetz in Deutschland – bis dahin werden die neuen Berechnungsgrundlagen für die Grundsteuer ermittelt und die rund 36 Mio. Grundstücke neu bewertet. Bayern setzt bei der Neuberechnung der Grundsteuer auf ein Flächenmodell und macht so von der sogenannten Länderöffnungsklausel Gebrauch. Auch Baden-Württemberg, das Saarland, Hessen, Sachsen, Niedersachsen und Hamburg setzen auf ein individuelles Modell. Andere Bundesländer wie Berlin, Brandenburg und NRW nutzen das Bundesmodell.

Wie unterscheidet sich das Bundesmodell vom Flächenmodell in Bayern?

Der Unterschied liegt vor allem in der Berechnungsgrundlage für die Grundsteuer. So spielen beim bayerischen Flächenmodell künftig nur 3 Kriterien eine Rolle:

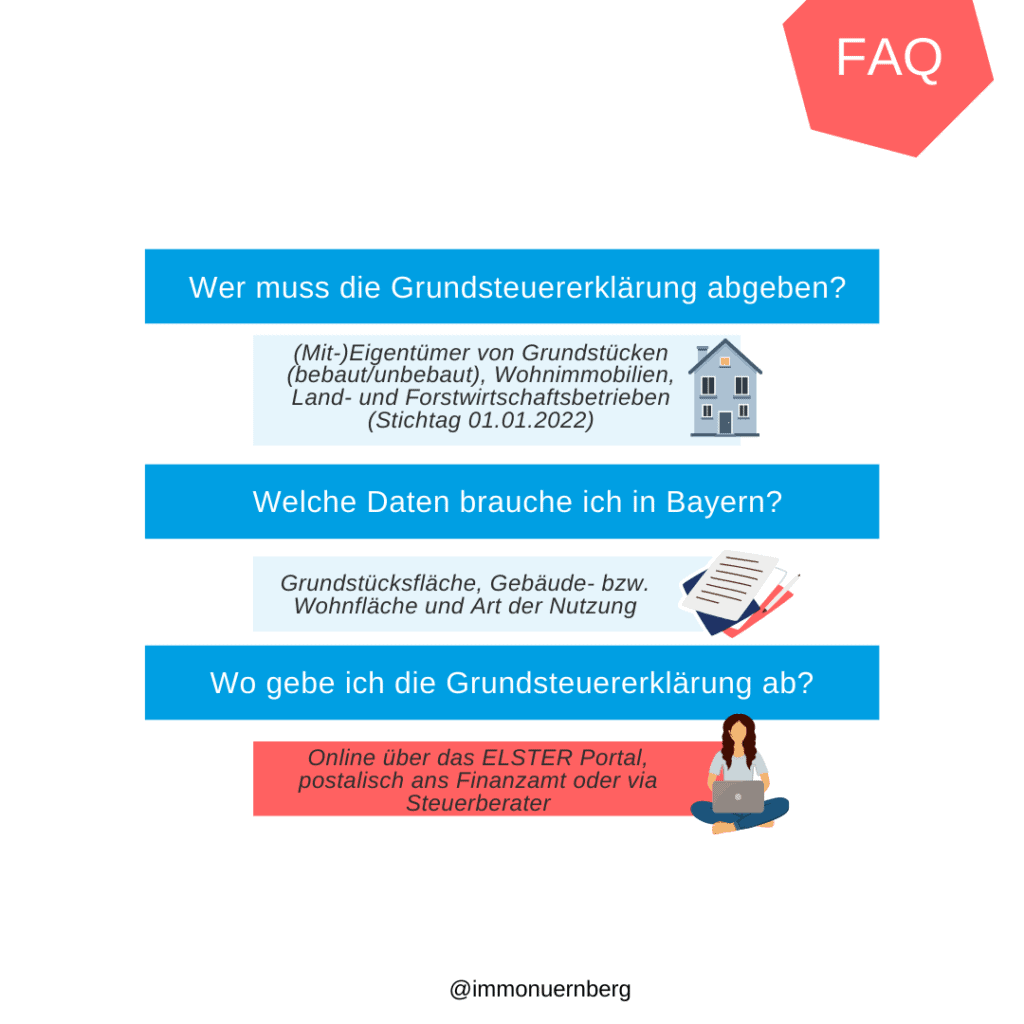

- Grundstücksfläche

- Gebäude- bzw. Wohnfläche

- Art der Nutzung

Beim Bundesmodell werden daneben der Wert des Grundstücks/der Immobilien, die Lage, das Alter und der Zustand des Gebäudes mitberücksichtigt.

Die Grundsteuer ändert sich beim bayerischen Modell demnach nur dann, wenn sich Flächengröße oder Gebäudenutzung ändert (z.B.: Grundstück wird bebaut, Wohngebäude wird abgerissen oder von Wohn- auf Gewerbenutzung geändert). Beim Bundesmodell wird es alle 7 Jahre eine Neuberechnung geben, da sie auf variablen Werten wie dem Bodenrichtwert und der (möglichen) Jahresnettokaltmiete beruhen.

Erhöht sich die Grundsteuer mit der Neuregelung?

Das ist noch nicht vorhersehbar. Insgesamt sollen die Steuereinnahmen der Kommunen auf dem bisherigen Niveau bleiben. Allerdings kann es zu Verschiebungen kommen. Einige Eigentümer werden mit der Neuregelung mehr, andere wenige zahlen. Das hängt ganz vom neuen Grundsteuermessbescheid des Finanzamts und dem jeweiligen Hebesatz der Kommunen ab. Die werden aber erst 2024 festgelegt. Gewissheit werden Eigentümer erst mit dem Grundsteuerbescheid zum 1. Januar 2025 haben. Bis dahin behalten die bisherigen Bescheide Ihre Gültigkeit.

Eigentümer in Bayern dürften aber vom Flächenmodell profitieren, da der Wert der Immobilie/des Grundstücks bei der Berechnung nicht mit einbezogen wird.

Was muss ich als Haus- oder Grundbesitzer tun?

Als Eigentümer in Bayern sind Sie verpflichtet, zwischen 1. Juli 2022 und 30. April 2023 (ursprünglich 31. Januar 2023) eine Grundsteuererklärung abzugeben. In Bayern kann das auf 3 Wegen erfolgen:

- Elektronisch – über das Portal ELSTER

Wer bereits registriert ist, kann seinen bestehenden Zugang nutzen. Wichtig: Eine Neuregistrierungen kann bis zu 2 Wochen dauern, da Sie die Aktivierungsdaten per Post erhalten. - Postalisch – an Ihr zuständiges Finanzamt

Die notwendigen Formulare gibt es zum Selbstausdrucken unter www.grundsteuer.bayern.de oder bei den Finanzämtern, Städten und Gemeinden vor Ort. - via Steuerberater

Welche Daten benötige ich für die Grundsteuererklärung in Bayern?

Für Grundstücke in Grundsteuer B müssen Eigentümer folgende Informationen einreichen:

| WAS? | WOHER? |

|---|---|

| Informationen zum Grundstück (Gemarkung, Flurstücknummer, Grundbuchblatt, Lage, Eigentümer) | Grundbuchauszug, notarieller Kaufvertrag, Vermessungsverwaltung oder Bayernatlas (kostenlos online verfügbar im Zeitraum der Erhebung) |

| Aktenzeichen | Bisheriger Einheitswertbescheid des Finanzamts |

| Grundstücksfläche | Grundbuchauszug; bei Eigentumswohnungen in der Teilungserklärung |

| Wohn- bzw. Nutzfläche | Wohnflächenberechnung im Bauantrag; bei Eigentumswohnungen in der Teilungserklärung |

| Art des Grundstücks (unbebaut, bebaut, Betrieb der Land- und Forstwirtschaft) | |

| Nutzungsart (Wohnen oder Nicht-Wohnen) |

FAQ: Neue Grundsteuer in Bayern

Die Grundsteuer unterteilt sich in:

A (land- und forstwirtschaftliche Grundstücke)

B (bebaute/unbebaute Grundstücke, Gebäude)

C (ab 2025; unbebaute, aber baureife Grundstücke)

Letzteres wird mit dem Ziel eingeführt, die Spekulation mit Grundstücken zu verteuern. Insbesondere in Regionen mit Wohnraummangel soll so die Bautätigkeit angeregt werden. Die bayerische Landesregierung entschied sich allerdings gegen die Einführung der Grundsteuer C.

Die Grundsteuer wird jährlich erhoben und ist quartalsweise zum 15. Februar, 15. Mai, 15. August und 15. November des Jahres fällig.

Die Grundsteuer zahlen (Mit-)Eigentümer von Grundstücken (bebaut/unbebaut), Wohnimmobilien sowie Land- und Forstwirtschaftsbetrieben. Dabei zählt, wer zum Stichtag 01. Januar Eigentümer der Immobilie/des Grundstücks ist.

Wer zum Stichtag 01.´Januar eines Jahres Eigentümer der Immobilie/des Grundstücks ist, zahlt die Grundsteuer für das gesamte Jahr. Trotz Eigentümerwechsels innerhalb des Jahres zahlt der „alte“ Eigentümer die Grundsteuerraten also weiter. Ein privatwirtschaftlicher Ausgleich unter Verkäufer und Käufer ist möglich.

Ab dem Folgejahr erhält der neue Eigentümer dann den Grundsteuerbescheid. Die Steuernummer bleibt erhalten, da sie sich auf das Objekt und nicht auf den Eigentümer bezieht.

Hier gilt: Wer zum 01. Januar 2022 formal Eigentümer der Immobilie/des Grundstücks war, muss die Grundstückserklärung an das Finanzamt übermitteln. Das ist nicht die Aufgabe des neuen Eigentümers.

Unter www.grundsteuer.bayern.de finden Sie Erklärvideos und Ausfüllhilfen.

Ja, die Grundsteuer gehört laut Betriebskostenverordnung zu den umlagefähigen Kosten.

Der neue Grundsteuerbescheid geht Eigentümern zum 01.01.2025 zu. Bis dahin gelten die bisherigen Bescheide.

Die Grundsteuer wird jährlich auf den Grundbesitz erhoben. Die Grunderwerbsteuer wird dagegen einmalig beim Kauf einer Immobilie bzw. eines Grundstücks fällig. In Bayern liegt die Grunderwerbsteuer aktuell bei 3,5 %.

So erkennen Sie einen guten Immobilienmakler in Nürnberg.

So erkennen Sie einen guten Immobilienmakler in Nürnberg.