Beim Wohnungskauf lohnt sich ein Blick hinter die Fassade der Immobilie. Prüfen Sie diese 10 Unterlagen, bevor Sie den Kaufvertrag unterschreiben – auch wenn Sie am liebsten direkt einziehen würden. Die meisten Unterlagen sind ohnehin für den Kaufprozess notwendig und werden für die Finanzierung bei der Bank benötigt. Nur, wer die Unterlagen genau unter die Lupe nimmt, kann eine fundierte Kaufentscheidung treffen und teure Fehler vermeiden. Hier erfahren Sie, um welche Unterlagen es sich handelt und worauf Sie achten müssen.

- Das Wichtigste in Kürze

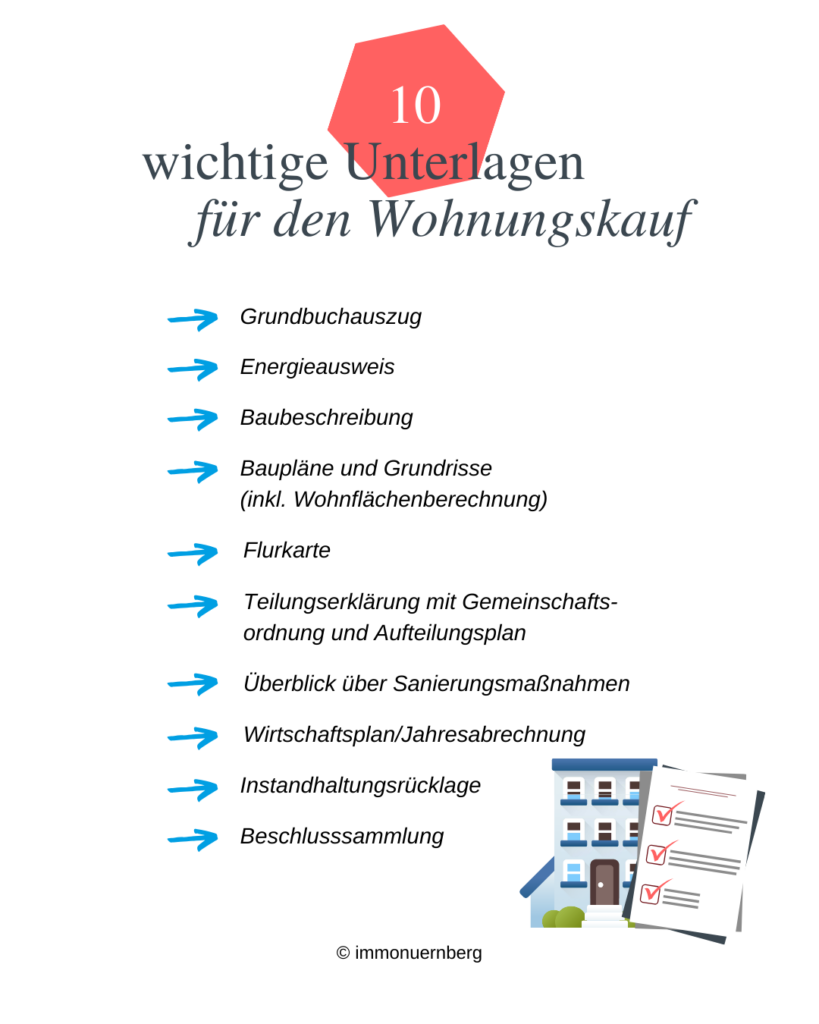

- 10 Unterlagen für den Wohnungskauf

- Grundbuchauszug

- Energieausweis

- Baubeschreibung

- Baupläne und Grundrisse

- Teilungserklärung mit Gemeinschaftsordnung und Aufteilungsplan

- Flurkarte

- Überblick über Sanierungsmaßnahmen

- Wirtschaftsplan/Jahresabrechnung

- Instandhaltungsrücklage

- Beschlusssammlung

- Bei vermieteten Wohnungen: Mietvertrag

- Mit 10 Unterlagen gut vorbereitet in den Wohnungskauf

- FAQ: Eigentumswohnung kaufen

Das Wichtigste in Kürze

- Meist erfolgt die Übergabe der Unterlagen, wenn Sie nach der ersten Besichtigung der Wohnung ernsthaftes Interesse am Kauf der Wohnung haben.

- Schon vor Vertragsabschluss sollten Sie die Unterlagen sichten und überprüfen, da sie relevant für die Kaufentscheidung sind.

- Wichtig: Viele der Unterlagen benötigen Sie schon vor Vertragsabschluss für den Antrag auf Finanzierung bei der Bank.

- Verkäufer haben normalerweise die meisten der Unterlagen parat. Kümmert sich ein Makler um den Verkauf, ist er der richtige Ansprechpartner für Sie.

- Die 10 wichtigsten Unterlagen: Grundbuchauszug, Energieausweis, Baubeschreibung, Baupläne und Grundrisse, Teilungserklärung mit Gemeinschaftsordnung und Aufteilungsplan, Flurkarte, Überblick über Sanierungsmaßnahmen, Wirtschaftsplan, Instandhaltungsrücklage und Beschlusssammlung

- Mit unserer Checkliste können Sie die Dokumente schnell und leicht überprüfen und wissen sofort, was relevant ist.

10 Unterlagen für den Wohnungskauf

Grundbuchauszug

Der Grundbuchauszug gliedert sich in drei Abteilungen. In Abteilung 1 ist der Eigentümer der Immobilie eingetragen, er sollte auch der Verkäufer der Immobilie sein. In Abteilung 2 des Grundbuchauszuges finden Sie Lasten und Beschränkungen, die die Immobilie betreffen. Das können z.B. ein Leitungsrecht oder ein Wegerecht sein. Aber auch ein lebenslanges Wohnrecht, das Nießbrauchrecht (Wohnrecht) oder ein Vorkaufsrecht sind – wenn vorhanden – dort eingetragen. Diese Rechte und Belastungen sollten Sie sehr genau kennen und damit Ihnen keine Nachteile daraus entstehen. In Abteilung 3 finden Sie die Grundschulden und Hypotheken, die auf die Eigentumswohnung eingetragen sind. Die für die bisherigen Eigentümer eingetragenen Grundschulden werden im Zuge der Kaufabwicklung gelöscht – Sie übernehmen keine Schulden der Voreigentümer. Der Notar sorgt hier für die entsprechende Abwicklung.

Den Grundbuchauszug gibt es in der Regel zusammen mit dem Entwurf des Kaufvertrags, da sich darin vertrauliche Angaben über den aktuellen Eigentümer befinden. Es ist jedoch ratsam, die Informationen bereits im Vorfeld beim Verkäufer oder Makler einzuholen und später lediglich mit dem Grundbuchauszug zu vergleichen.

Energieausweis

Der Energieausweis wird immer für das ganze Haus erstellt und ist ein Anhaltspunkt für die energetische Situation der Wohnung. Der Energieausweis ist entweder ein Bedarfsausweis oder ein Verbrauchsausweis. Der Bedarfsausweis basiert auf den technischen Daten der Immobilie, der Verbrauchsausweis wird auf Grundlage des tatsächlichen Verbrauchs der Bewohner erstellt.

Die Energieklasse der Immobilie ist ein guter Indikator – sie wird in grün (am besten), gelb oder rot eingeteilt: Je besser die Einstufung, desto geringer fallen in der Regel die Heizkosten aus. Ist die Wohnung im roten Bereich eingestuft, ist es ein Zeichen dafür, dass bald Maßnahmen notwendig sein können, z.B. eine neue Heizung, Dämmung oder neue Fenster. Bei Wohnungen, die im grünen Bereich eingestuft sind, kommen in den nächsten Jahren eher keine Kosten auf Sie zu.

Der Energieausweis ist Pflicht beim Kauf der Wohnung und darf maximal 10 Jahre alt sein.

Baubeschreibung

In der Baubeschreibung können Sie verschiedene Informationen zur Immobilie nachlesen: Zur Art und Beschaffenheit der verwendeten Baumaterialien, zur Bauweise und zur technischen Ausstattung wie Heizung, Dämmung und Fenster. Je neuer die Baubeschreibung – und das Haus, in dem sich die Wohnung befindet – desto detaillierter ist sie in der Regel. Sie sollten immer darauf achten, ob es einen Hinweis auf verbaute Schadstoffe gibt, wie z.B. Asbest. Je nach Alter des Hauses sollten sie die Baubeschreibung außerdem auch mit dem Ist-Zustand der Wohnung vergleichen. So können Sie herausfinden, ob bereits etwas modernisiert wurde. Wenn ja, fragen Sie den Verkäufer, ob es zu den Umgestaltungen Unterlagen gibt.

Manchmal gibt es keine Baubeschreibung für ein Mehrfamilienhaus – das kommt bei älteren Immobilien gar nicht so selten vor. Sollten Sie für die Bank trotzdem eine Baubeschreibung benötigen, stellen die Banken ein eigenes Formular zur Verfügung, das alle relevanten Parameter abfragt. Ihr Makler oder der Verkäufer kann Sie beim Ausfüllen des Formulars unterstützen.

Baupläne und Grundrisse

Die Baupläne zeigen verschiedene Ansichten und die Ausrichtung von Haus und Wohnung. Der Grundriss gibt einen Überblick über die Raumaufteilung der Wohnung und zeigt, wie groß die Räume sind, wo sich Türen und Fenster befinden und wie dick die Wände sind. Der Grundriss der Wohnung eignet sich für die Planung der Einrichtung und Nutzung der Wohnung – wo können welche Möbel stehen und wie kann welcher Raum genutzt werden?

Oft ist leider nicht gekennzeichnet, ob es sich um eine tragende oder nicht-tragende Wand handelt. Hier hilft ein Statiker, wenn Sie etwas am Grundriss der Wohnung anpassen möchten. Am besten vergleichen Sie auch den Zustand der Wohnung mit dem Grundriss – so können Sie erkennen, ob es bereits bauliche Veränderungen gab. Wenn ja, informieren Sie sich am besten beim Eigentümer oder der Hausverwaltung, ob es zu den Modernisierungen Unterlagen gibt. Sollte eine tragende Wand fehlen, brauchen Sie die Bestätigung eines Statikers.

Dem Bauplan können Sie außerdem oftmals auch eine Grund-, Nutz- und Wohnflächenberechnungen entnehmen.

LESENSWERT

Eigentumswohnung besichtigen – darauf sollten Sie achten

Immobilie finanzieren – Tipps vom Profi und wichtige Förderungen im Überblick

Wohnung kaufen: Neubau oder Bestand?

In 5 Schritten zur Immobilie als Kapitalanlage

In 5-Punkte-Check: Daran erkennen Sie eine gute Kapitalanlage

Teilungserklärung mit Gemeinschaftsordnung und Aufteilungsplan

Die Teilungserklärung legt fest, welches Eigentum Ihnen als Käufer tatsächlich gehört (Sondereigentum) und welches Gemeinschaftseigentum ist, das von allen Eigentümern gemeinsam genutzt und unterhalten wird. Typische Beispiele für Gemeinschaftseigentum sind das Treppenhaus, der Garten oder das Dach des Hauses. Diese Unterscheidung ist wichtig – sie regelt, für welche Bereiche Sie als Eigentümer allein verantwortlich sind und welche Kosten von der Eigentümergemeinschaft getragen werden.

Der Aufteilungsplan zeigt Ihnen, wie das Gebäude in verschiedene Eigentumseinheiten aufgeteilt ist. Er gibt einen genauen Überblick über die Lage und Größe Ihrer Wohnung – sowie der dazugehörigen Stellplätze, Garagen, Kellerräume oder Gartenanteile. Der Aufteilungsplan ist besonders wichtig, um Missverständnisse bei der Nutzung von Räumen zu vermeiden. Überprüfen Sie z. B., ob das zugewiesene Abteil oder der zugewiesene Stellplatz auch im Plan zu Ihrer Wohnung gehört. Hier kann es im Laufe der Zeit zu Verwechslungen kommen.

Die Gemeinschaftsordnung legt die Regeln und Pflichten für das Zusammenleben und die Verwendung des Gemeinschaftseigentums fest. Hier geht es u.a. darum, wie Gemeinschaftseinrichtungen genutzt werden dürfen, z. B. ob Sie an den Balkonen Markisen anbringen dürfen oder ob im Gartenabteil ein Gartenhaus aufgestellt werden darf. Auch Sondernutzungsrechte z.B. von Gärten oder die Möglichkeit der gewerblichen Nutzung können in der Gemeinschaftsordnung festgelegt werden. Aber auch das Stimmrechtsprinzip für Abstimmungen bei den Eigentümergemeinschaften ist hier definiert. Auch Details zum Hausgeld und zum Wirtschaftsplan werden in der Gemeinschaftsordnung geklärt.

Prüfen Sie diese Dokumente sorgfältig, um genau zu wissen, welche Rechte und Pflichten Sie mit dem Kauf übernehmen.

Flurkarte

Dieser Lageplan (auch Katasterauszug) gibt Ihnen einen detaillierten Überblick über das Grundstück, auf dem das Mehrfamilienhaus steht. Er enthält die Flurnummer und die Gemarkung der Immobilie. Zudem zeigt die Karte die Größe, Umgebung und besondere Merkmale – etwa, ob sich direkt vor dem Haus eine Straße, ein Spielplatz oder eine Grünanlage befindet. Diese Informationen helfen Ihnen, die Wohnlage besser einzuschätzen.

Überblick über Sanierungsmaßnahmen

Eine gesammelte Übersicht über alle Modernisierungen gibt es meistens nicht. Dennoch sollte der Verkäufer im Idealfall von allen größeren Sanierungsarbeiten Unterlagen haben, die sie einsehen können. Daraus können Sie ablesen, was bereits gemacht wurde. Gleichzeitig können Sie daraus schließen, welche Sanierungsmaßnahmen in naher Zukunft nötig sein könnten, z.B. Fassadenarbeiten oder Dachsanierungen.

Wirtschaftsplan/Jahresabrechnung

Der Wirtschaftsplan enthält alle Kosten, die planbar für die Wohnung anfallen. Das sind Nebenkosten z. B. für die Müllabfuhr, für Versicherungen, Straßenreinigung oder Kosten für Abwasser. Aber auch Ihr Beitrag zur Instandhaltungsrücklage gehört in den Wirtschaftsplan. Daraus berechnet die Hausverwaltung dann das monatliche Hausgeld, d.h. den monatlich zu zahlenden Betrag. Planen Sie alle Kosten in Ihren Finanzplan ein. Ob diese Kosten realistisch angesetzt werden, können Sie auch mit Hilfe der letzten Jahresabrechnung nachvollziehen. Legen Sie diese neben den Wirtschaftsplan und gleichen Sie ab, ob es große Rück- oder Nachzahlungen gab.

Instandhaltungsrücklage

Jede Eigentümergemeinschaft muss eine Instandhaltungsrücklage bilden, um mit der Zeit notwendige Modernisierungsmaßnahmen bezahlen zu können. Darum kümmert sich die Hausverwaltung. Die Höhe der Instandhaltungsrücklage sehen Sie in der letzten Jahresabrechnung. Je höher die aktuelle Instandhaltungsrücklage ist, umso besser ist es. Größere Maßnahmen können so einfach finanziert werden. Eine geringe Instandhaltungsrücklage kann ein Zeichen dafür sein, dass kürzlich erst eine Sanierung stattfand. Erkundigen Sie sich unbedingt, was bereits finanziert wurde und welche Kosten in naher Zukunft auf Sie zukommen können. Maßnahmen, die nicht mit der Instandhaltungsrücklage gedeckt werden können, können auch über eine Sonderumlage finanziert werden. Sonderumlagen werden in der Eigentümergemeinschaft beschlossen. Steht hier etwas an, sollten Sie auch dafür Geld einplanen.

Berücksichtigen sollten Sie auf jedem Fall die monatlichen Kosten, die Sie in die Instandhaltungsrücklage der Eigentümergemeinschaft einzahlen. Der empfohlene Wert liegt bei 13,80 €/m² pro Jahr. Je neuer das Haus ist, umso weniger wird in der Regel monatlich angespart – größere Sanierungen sind erst einmal nicht nötig. Bei älteren Häusern sollte der Wert höher angesetzt werden, um ausreichend Kapital zu haben: Je älter das Haus ist, umso wahrscheinlicher ist es, dass man die Rücklage einsetzen muss. Deshalb empfiehlt es sich die Rücklage mit den Jahren zu steigern. Lassen Sie sich von Ihrem Verkäufer oder Makler erklären, warum die Rücklage besonders hoch oder niedrig ist.

Beschlusssammlung

In der Beschlusssammlung können Sie alle Beschlüsse einsehen, die die Eigentümergemeinschaft in ihren Sitzungen getroffen hat. Außerdem finden Sie darin auch Gerichtsurteile, die die Eigentümergemeinschaft betreffen. So können Sie sehen, ob es in der Gemeinschaft Streitigkeiten gibt. Hat die Eigentümergemeinschaft Sonderumlagen beschlossen oder bereiten einen solchen Beschluss vor, finden Sie diese Infos auch in der Beschlusssammlung.

Außerdem gibt es bei der Beschlusssammlung auch Informationen zu außerordentlichen – also außerplanmäßigen – Eigentümerversammlungen. Außerordentliche Sitzungen ziehen meist Entscheidungen – wie zum Beispiel Sonderumlagen – mit sich, da sie nur wegen eines triftigen Grunds einberufen werden.

Sollten Sie sich zu einem Sachverhalt näher informieren wollen, bieten sich die Protokolle der Sitzungen an. Darin können Sie nachlesen, welche Diskussionen der Entscheidung vorausgingen und warum eine Entscheidung wie getroffen wurde.

Bei vermieteten Wohnungen: Mietvertrag

Wenn die Wohnung vermietet ist, müssen Sie auf jeden Fall auch den bestehenden Mietvertrag sichten. Informieren Sie sich über die Höhe der Miete und wann sie zum letzten Mal erhöht wurde. Um welche Art von Mietvertrag handelt es sich? Wird die Miete z. B. automatisch erhöht, wie bei einem Staffelmietvertrag? Auch die Dauer des Mietverhältnisses sollten Sie berücksichtigen – sie ist wichtig für die Kündigungsfrist. Überprüfen Sie auch, ob es eine Sondervereinbarung wie einen Kündigungsausschluss gibt. So könnte es z. B. sein, dass Sie für einen gewissen Zeitraum nicht wegen Eigenbedarf kündigen können.

Mit 10 Unterlagen gut vorbereitet in den Wohnungskauf

Der Kauf einer Wohnung ist eine weitreichende Entscheidung, die gut durchdacht sein will. Neben der Lage, dem Schnitt und einem guten Bauchgefühl ist es essenziell, sich mit den relevanten Unterlagen auseinanderzusetzen. Wer die 10 wichtigsten Dokumente vor dem Kauf sorgfältig prüft, kann nicht nur eine fundierte Entscheidung treffen, sondern auch kostspielige Überraschungen verhindern.

Vom Grundbuchauszug bis hin zur Beschlusssammlung, die Ihnen einen Einblick in die Eigentümergemeinschaft ermöglicht – jedes Dokument trägt dazu bei, die Eigentumswohnung besser einzuschätzen und zukünftige Risiken zu minimieren. Ein gründlicher Check stellt auch sicher, dass Sie alle Verpflichtungen und Rechte kennen, die mit dem Wohnungskauf verbunden sind.

Nutzen Sie unsere Checkliste, um die Unterlagen strukturiert und effizient zu prüfen. So sind Sie bestens vorbereitet und können sich mit gutem Gefühl entscheiden.

FAQ: Eigentumswohnung kaufen

Die Unterlagen erhalten Sie vom Makler oder direkt vom Verkäufer – sie müssen sich nicht um die Beschaffung der Unterlagen kümmern.

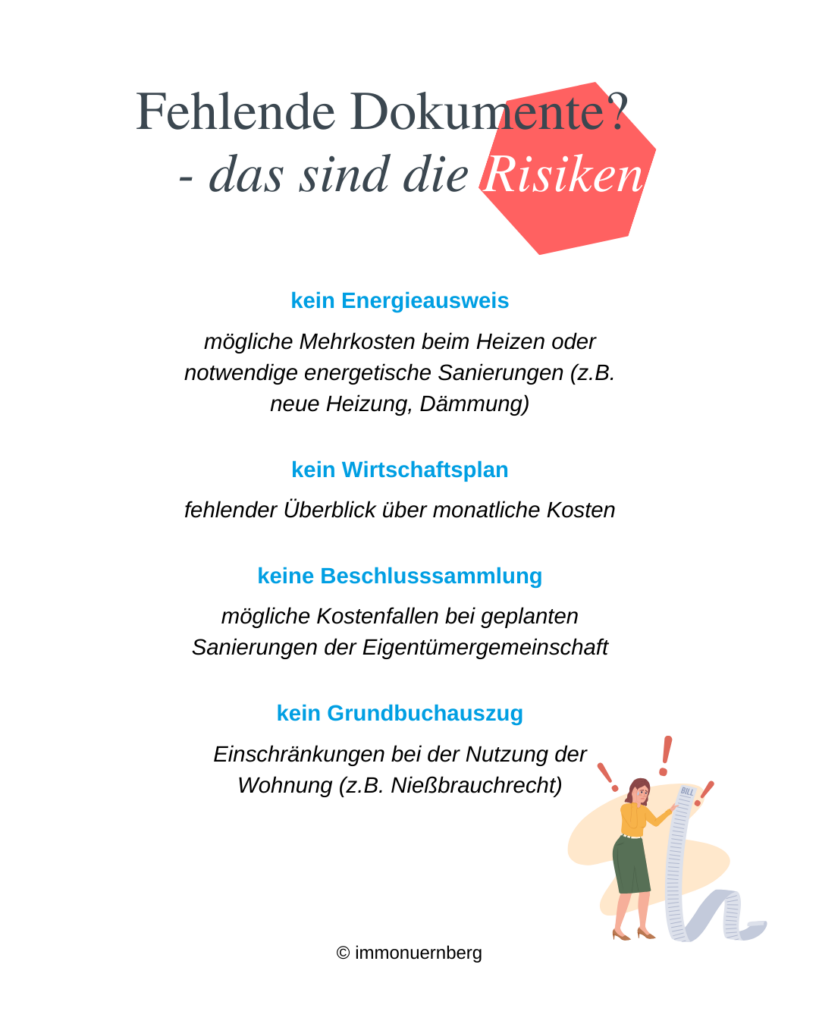

Fehlen wichtige Unterlagen, sollten Sie diese unbedingt nachfordern, bevor Sie einen Kaufvertrag unterschreiben. Ohne vollständige Unterlagen kann es zu unerwarteten Problemen kommen, wie hohe Sanierungskosten, rechtliche Einschränkungen oder nicht von Ihnen mit eingeplante Sonderumlagen. Gibt es einige Unterlagen zum Haus nicht – wie die Baubeschreibung oder Nachweise zu den Sanierungen im Haus – empfiehlt es sich, einen Fachmann wie einen Bausachverständigen oder einen Handwerker zu Rate zu ziehen.

Der Bedarfsausweis wird mithilfe der Daten der Immobilie – wie Baujahr, Gebäudetyp, den technischen Gebäude- und Heizungsdaten – unter standardisierten Rahmenbedingungen errechnet. Ein klarer Vorteil dieser Variante ist, dass die Ergebnisse unabhängig vom individuellen Heiz- und Wohnverhalten der Bewohner ermittelt werden. Nachteilig ist, dass die Qualität des Ausweises sehr stark davon abhängig ist, mit welchen Daten und mit welcher Gründlichkeit der Ausweis erstellt wird – hier kann es zu großen Unterschieden je nach Angebot kommen.

Der Verbrauchsausweis wird auf Basis des tatsächlichen Verbrauchs der Bewohner ermittelt. Dafür werden neben der Adresse und der Nutzfläche die Heizkosten und Abrechnungen von drei aufeinanderfolgenden Jahren herangezogen. Mit Hilfe von Klimafaktoren werden die vorhandenen Zahlen auf einen deutschlandweiten Mittelwert umgerechnet. Das wird gemacht, damit z.B. besonders kalte Winter nicht überdurchschnittlich ins Gewicht fallen. Die Datenerhebung bei dieser Variante ist wesentlich einfacher und nicht so fehleranfällig. Deshalb ist es oft günstiger, einen Verbrauchsausweis erstellen zu lassen. Der offensichtliche Nachteil: Die ermittelten Kennwerte basieren auf individuellen Heiz- und Lüftungsverhalten der Bewohner – auch wie viele Personen im Haushalt leben und wie oft sie anwesend sind wird nicht berücksichtigt.

Das Vorkaufsrecht ist ein im Grundbuch eingetragenes Recht: Eine Person oder Institution hat die Möglichkeit, eine Immobilie zu den Bedingungen zu kaufen, die ein Dritter mit dem Eigentümer vereinbart hat. Nach dem Kauf durch einen Dritten (Beurkundung) hat diese Person 8 Wochen Zeit, ihre Entscheidung zu treffen. In der Regel spricht der Eigentümer oder der Makler vorab mit der Person, die das Vorkaufsrecht besitzt. In dem Gespräch wird geklärt, ob sie Interesse am Kauf hat. Eine Ungewissheit bleibt jedoch immer für die dritte Person: Sicher gekauft hat er das Haus oder die Wohnung erst, wenn die Person mit dem Vorkaufsrecht nach der Beurkundung zugestimmt hat.

Die Instandhaltungsrücklage ist angespartes Geld der Eigentümergemeinschaft, das auf einem eigenen Konto bei der Hausverwaltung liegt. Es soll dazu verwendet werden, Reparaturen am Gemeinschaftseigentum vornehmen zu können, ohne jedes Mal eine Sonderumlage zu beschließen.

Für die notwendige Höhe gibt es keine pauschale Antwort, da diese davon abhängt, in welchem Zustand das Gebäude ist. Bei einem Neubau ist nicht mit größeren Reparaturkosten zu rechnen, daher reicht hier eine kleine Rücklage. Bei einem Altbau, bei dem das Dach, die Fassade und die Fenster demnächst erneuert werden sollen, ist hoffentlich schon einiges angespart worden.

Für die Höhe der Einzahlung gibt es auch keine Vorschrift, als Anhaltpunkt können Sie aber von 13,50 € pro Quadratmeter Ihrer Wohnung pro Jahr ausgehen. Bei einer Wohnung mit 80 m² könnten das zum Beispiel 1.080 € pro Jahr sein, also umgerechnet 90 € pro Monat.

Beim Wohnungskauf ist besonders wichtig, ob Sonderumlagen bereits von der Eigentümergemeinschaft beschlossen wurden oder ob solche gerade vorbereitet werden. Sonderumlagen sind einmalige Zahlungen an die Gemeinschaft, um z.B. Sanierungsmaßnahmen vorzunehmen (z.B. Dach, Heizung). Dabei können schon mal vierstellige Beträge fällig werden. Viele Gemeinschaften erhöhen die monatliche Zuführung zur Instandhaltungsrücklage schon weit im Vorfeld einer anstehenden Sanierungsmaßnahme, um dann genügend Geld auf dem Konto zu haben.

Wer zum ersten Mal eine Eigentumswohnung kauft, wird schnell auf den Begriff „Hausgeld“ stoßen. Als Hausgeld bezeichnet man die monatliche Zahlung eines festgesetzten Betrags an die Hausverwaltung. Die Höhe wird im Wirtschaftsplan festgelegt und beinhaltet die Betriebskosten wie bei einer Mietwohnung, also z.B. Kosten für Heizung und Warmwasser. Darüber hinaus gehören aber auch Kosten wie Verwaltungsgebühren, die Instandhaltungsrücklage und Kontoführungsgebühren zum Hausgeld.

Was die Eigentümergemeinschaft ist, steckt eigentlich schon im Namen: Es handelt sich um alle Eigentümer, die in einem Haus mit mehreren Parteien jeweils eine Wohnung (oder ein Gewerbe) haben. Gemeinsam entscheiden sie durch demokratische Abstimmungen über Maßnahmen, die im Haus umgesetzt werden. Das betrifft u.a. Freiflächen (z.B. Gestaltung Innenhof), die Außenwände, das Treppenhaus, die Heizung oder auch das Dach.

Die Eigentümer kommen regelmäßig (mindestens einmal jährlich) für eine Versammlung zusammen und entscheiden über alle offenen Punkte. Wer dabei welchen Stimmanteil hat, regelt die Gemeinschaftsordnung. Oftmals erfolgt die Abstimmung nach Miteigentumsanteilen – dadurch hat der Eigentümer der größten Wohnung das meiste „Gewicht“, zahlt aber auch am meisten ein. Oftmals beauftragt die Eigentümergemeinschaft eine Hausverwaltung, die viele Aufgaben übernimmt und die Entscheidungen der Gemeinschaft umsetzt.

So erkennen Sie einen guten Immobilienmakler in Nürnberg.

So erkennen Sie einen guten Immobilienmakler in Nürnberg.