Wer in Nürnberg eine Immobilie bauen oder kaufen möchte, kann von verschiedenen öffentlichen Förderungen profitieren. Doch welche Angebote gibt es? In unserem Überblick stellen wir Ihnen die wichtigsten Anlaufstellen und Programme vor allem für Familien vor: von KfW-Darlehen über Angebote der BayernLabo bis hin zur Nürnberger Initiative „100 Häuser für 100 Familien“. Lesen Sie, welche Voraussetzungen gelten, wie hoch die Förderungen sind und worauf Sie bei der Antragstellung achten müssen.

Das Wichtigste in Kürze

- Förderberechtigt sind vor allem Familien und Alleinerziehende mit mindestens einem Kind – meist bei selbstgenutztem Wohnraum und bestimmtem Einkommen

- KfW-Förderung: Zinsgünstige Kredite und Zuschüsse für Neubau, Kauf und Sanierung – besonders für energieeffiziente Vorhaben

- BayernLabo: Zinsverbilligte Darlehen und Zuschüsse (z. B. 7.500 € pro Kind, bis zu 50.000 € beim Zweiterwerb); vorheriges Beratungsgespräch erforderlich

- Städtisches Programm „100 Häuser für 100 Familien“: Zuschüsse ab 10.000 €

- Wichtig: Antragstellung immer vor Unterzeichnung des Kaufvertrags oder Baubeginn

- Ergänzende Finanzierung über eine herkömmliche Bank erforderlich

Immobilienförderung – Optionen im Überblick

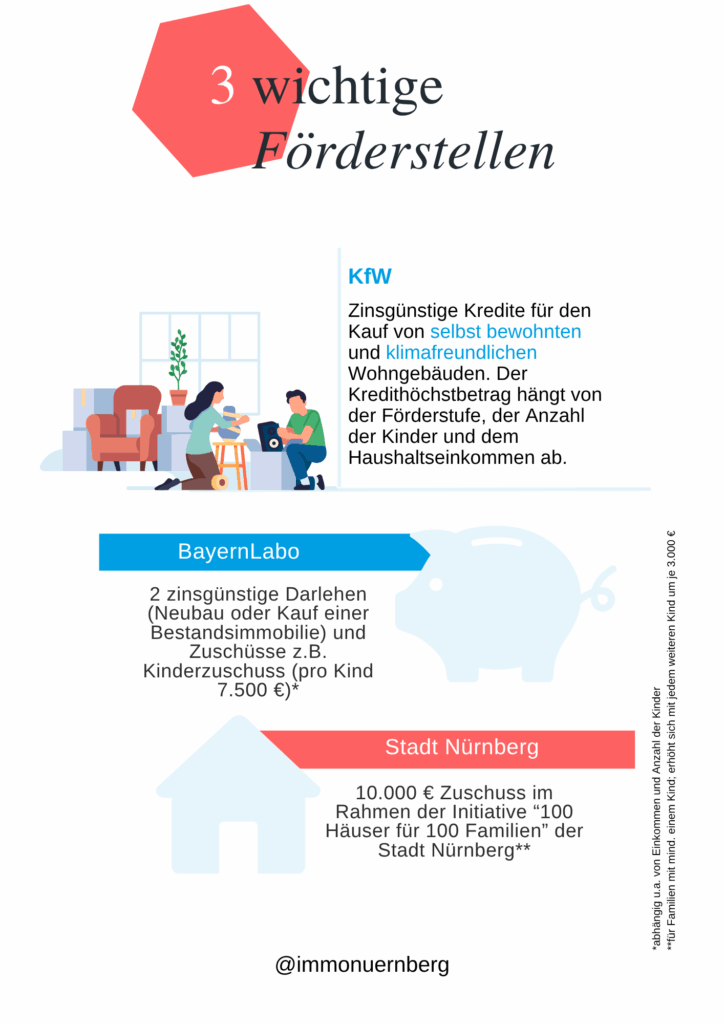

In Nürnberg gibt es verschiedene Förderungen, von denen Familien und Alleinerziehende mit mindestens einem Kind profitieren können. Wir haben für Sie 3 Förderstellen mit ihren Darlehensangeboten und den Details zu Voraussetzungen und Kreditrahmen zusammengefasst.

Förderprogramme der KfW

Die Kreditanstalt für Wiederaufbau (KfW) bietet verschiedene Förderungen in Form von zinsgünstigen Darlehen und Zuschüssen an. Das Förderprogramm ist auf Wohnimmobilien (Häuser, Eigentumswohnungen) ausgerichtet, die klimafreundlich neu gebaut bzw. saniert werden.

Förderprodukte für den Neubau

Die Programme fördern den Bau und Kauf neuer Immobilien:

- Spezielle Produkte für energieeffiziente und nachhaltige Neubauten

- Förderungen unabhängig von Energieeffizienz und Nachhaltigkeit

- Für Familien, die die Immobilie selbst nutzen mit besonders guten Konditionen

- Auch für Immobilien ohne Selbstnutzung

Alle Infos zu den Förderprogrammen für Neubauten.

Förderangebote für Bestandsimmobilien

Bei Bestandsimmobilien gibt es Förderungen für den Kauf der Immobilie, aber auch für besonders effiziente Gebäude. Es gibt auch Förderkredite für altersgerechtes Wohnen und für erneuerbare Energien.

Alle Förderungen für Bestandsimmobilien im Überblick.

Förderprogramme der BayernLabo

Die BayernLabo ist die landeseigene Förderbank in Bayern. Sie bietet verschiedene Förderprogramme an, darunter zinsgünstige Darlehen und Zuschüsse für den Bau oder Kauf von Immobilien. Der Freistaat Bayern unterstützt damit vor allem Familien mit geringem bis durchschnittlichem Einkommen beim Hausbau beziehungsweise Kauf einer Wohnung oder eines Hauses.

20-25 % der Gesamtkosten müssen als Eigenkapital zur Verfügung stehen – wobei die Zuschüsse dazu zählen. Bei Bestandsimmobilien reicht es dadurch oft aus, Eigenkapital in Höhe der Kaufnebenkosten einzubringen, da der Zweiterwerbszuschuss mit 10% sehr hoch ausfällt. In Ausnahmefällen sind auch 15% Eigenkapital ausreichend. Das Darlehen steht außerdem im Rang nach Kapitalmarkt-/Bauspardarlehen – das sorgt noch einmal für bessere Konditionen.

Die Antragsstellung muss bei allen Angeboten der BayernLabo vor dem Notartermin oder dem Baubeginn bei der örtlichen Beratungsstelle erfolgen. Davor muss ein Beratungsgespräch stattfinden: In diesem wird die genaue Finanzierung ermittelt. Das gesamte Vermögen (bis auf einen angemessenen Rückhalt) muss zur Finanzierung eingesetzt werden. Jeder Förderantrag wird individuell geprüft.

Der Anspruch auf eine Förderung unterliegt bestimmten Voraussetzungen, z. B. Einkommen unter der festgelegten Grenze, Anforderungen an die Immobilie, Tragbarkeit der Belastung und soziale Dringlichkeit. Immer vorausgesetzt: die Immobilie wird selbst bewohnt.

Bayerisches Wohnungsbauprogramm

Gefördert wird der Bau und der Erwerb von selbstgenutzten Familienheimen mit angemessener Größe für Familien, z.B. darf die Wohnung und das Haus für die Personenanzahl nicht zu groß, aber auch nicht zu klein sein. Außerdem braucht jedes Kind ein Kinderzimmer von mindestens 10 m².

- Darlehenshöhe: beim Bau bis zu 30 % und beim Zweiterwerb bis zu 40 % der förderfähigen Gesamtkoste

- Zinssatz: Darlehen, die mit 0,5 % verzinst werden

- Laufzeit: 15 Jahre

- Zuschüsse

- Pro Kind erhalten Sie einen einmaligen Zuschuss von 7.500 €.

- Bei dem Kauf einer Bestandsimmobilie (Zweiterwerb) bekommen Sie einen Zuschuss in Höhe von 10 % der förderfähigen Kosten, höchstens 50.000 €.

Alle Konditionen des Bayerischen Wohnbauprogramms

Bayerisches Zinsverbilligungsprogramm zur Förderung von Eigenwohnraum

Wie beim bayerischen Wohnungsbauprogramm wird der Bau und der Erwerb von selbstgenutzten Familienheimen mit gewissen Anforderungen gefördert.

- Darlehenshöhe: bis zu einem Drittel der förderfähigen Kosten; mindestens ein Drittel der Gesamtkosten müssen dabei über ein Kapitalmarktdarlehen erbracht werden.

- Zinssatz: Zinsen sind abhängig von der jeweiligen Zinsbindung: aktuelle Zinsen

- Laufzeit: 10-jährige oder 15-jährige bzw. 30-jährige Zinsbindung

Mehr Infos zum Zinsverbilligungsprogramm

Überblick über die Förderprogramme der BayernLabo

Diese Unterlagen brauchen Sie für ihr Beratungsgespräch

Nürnberger Initiative „100 Häuser für 100 Familien“

Das städtische Programm bezuschusst den Bau oder Erwerb eines Hauses oder einer Eigentumswohnung (ab 4 Zimmern) mit 10.000 €. Die Förderung gilt für Familien bzw. Alleinerziehende mit mind. einem Kind. Mit jedem weiteren Kind erhöht sich dieser Betrag noch einmal um je 3.000 €. Auch für besonders energieeffiziente Bauvorhaben kann es einen Zuschuss von zusätzlichen 2.000 € geben.

Sie können den Zuschuss in Kombination mit dem Zinsverbilligungsprogramm der BayernLabo, aber auch ohne zweite Förderung beantragen. Für die Initiative gelten die Vorgaben für das staatliche Baudarlehen.

Mehr Infos zum „100 Häuser für 100 Familien“–Programm und zur Antragstellung

Immobiliendarlehen: Warum der Gang zur „Hausbank“ nicht immer der Beste ist

Zu jedem Förderkredit brauchen Sie noch ein Darlehen bei einer herkömmlichen Bank – auch hier sollten Sie sich umfassend informieren. Markus Gerner, Geschäftsführer bei der Finanzvermittlung baugeld & mehr und unser langjähriger Finanzierungspartner erklärt: „Nur weil die Hausbank das Gehaltskonto führt, bedeutet das nicht, dass diese auch die beste Finanzierung anbietet. Schwierig ist es auch, sich darauf zu verlassen, was die Hausbank für das Beste hält, da diese ja nur eigene Produkte vertreibt und nicht unabhängig und bedarfsgerecht beraten kann. In Wahrheit gibt es für jeden Kunden, jede Finanzierung, jedes Objekt und jeden Tag aufs Neue eine „beste“ Bank. Als unabhängiger Baufinanzierungsberater vergleichen wir für unsere Kunden die Banken und deren sich teilweise täglich ändernden Zinsangebote. Wir sind keinen Verkaufszielen oder Produkten unterstellt und können die Finanzierung unserer Kunden so gestalten, als wäre es unsere eigene Baufinanzierung.“

FAQ – BayernLabo

Das hängt von der Haushaltsgröße und Haushaltstypen ab. Bei einer Familie mit zwei Kindern liegt die Einkommensgrenze z. B. bei 71.000 € – das entspricht circa einem Bruttoeinkommen von 102.700 €. Bei einer/m Alleinerziehenden mit einem Kind liegt die Einkommensgrenze bei 46.400 €. Es gibt auch Freibeträge, die bei der Einkommensberechnung abgezogen werden – zum Beispiel bei Menschen mit einem Grad der Behinderung von mindestens 50.

Der Antrag muss vor Baubeginn bzw. Unterzeichnung des Kaufvertrages bei der zuständigen Bewilligungsstelle eingereicht werden. In Nürnberg ist das der Stab Wohnen.

Zu den notwendigen Unterlagen gehören u.a. die letzte Einkommenssteuererklärung, Verdienst-/Rentenbescheinigung und Nachweise über Sparguthaben. Eine vollständige Liste der erforderlichen Unterlagen finden Sie unter www.bayernlabo.de.

Das kann pauschal nicht beantwortet werden. Fragen Sie am besten bei Ihrem Sachbearbeiter nach seiner Einschätzung.

Die Auszahlung erfolgt in Teilraten. Beim Neubau entsprechend des Baufortschritts in mehreren Raten. Bei Bestandsimmobilien ist die Anzahl der Raten von der Art des Projektes abhängig, z.B. ob Modernisierungen in der Fördersumme enthalten sind oder nicht. Das genaue Wieviel und Wann erfahren Sie mit der Darlehenszusage.

Beim Bau von Wohnraum sind die Gesamtkosten des Bauvorhabens förderfähig. Beim Erwerb eines Hauses oder einer Wohnung sind es der Kaufpreis sowie die Erwerbskosten. Bei einem Zweiterwerb sind darüber hinaus die Kosten von erforderlichen Modernisierungs- und Instandsetzungsmaßnahmen förderfähig. Wichtig ist dabei: Die von der Bewilligungsstelle festgelegten örtlichen Kostenobergrenzen dürfen nicht überschritten werden.

So erkennen Sie einen guten Immobilienmakler in Nürnberg.

So erkennen Sie einen guten Immobilienmakler in Nürnberg.