Soll ich oder soll ich nicht? Insbesondere für Immobilieneinsteiger ist die Antwort auf diese Frage nicht einfach. Der Kauf einer Immobilie ist meist ein großer Schritt – und oft schwingen Empfehlungen, gutgemeinte Ratschläge oder gar Ängste von Familie und Freunden mit: „Ich würde in Aktien investieren“, „Die Immobilienblase platzt bald“ oder „So viel würde ich nicht für eine Wohnung ausgeben“.

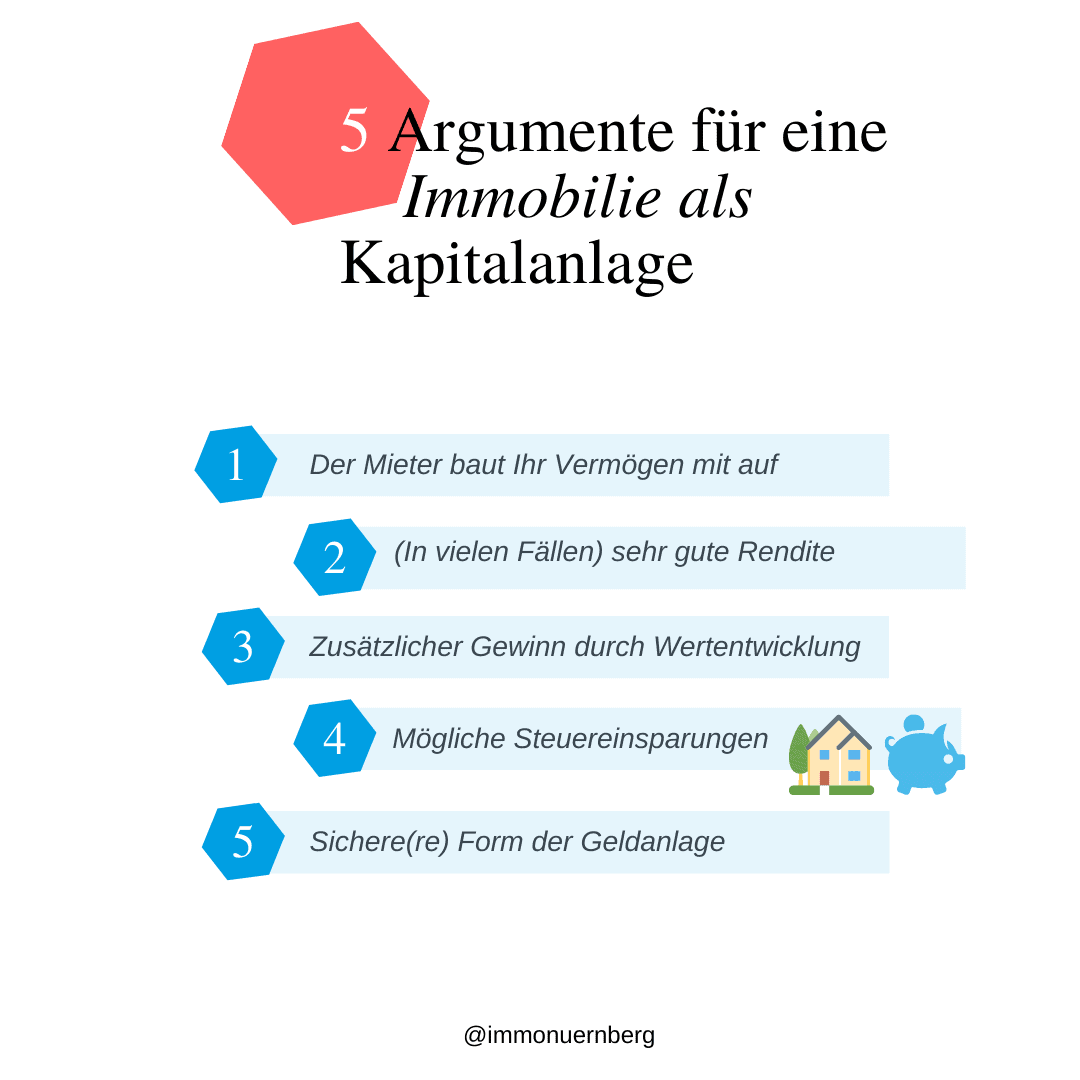

Vorteile einer Immobilie als Kapitalanlage

Unterm Strich können wir alle nicht in die Zukunft blicken. Eins ist aber Fakt: Gewohnt werden muss immer. Egal, wie sich der Immobilienmarkt entwickelt, haben Sie mit einem Haus oder einer Wohnung etwas „greifbares“ in der Hand. Das Aktiengeschäft ist dagegen, in unseren Augen, weitaus größeren Schwankungen ausgesetzt und für Einsteiger weniger transparent als der Kauf einer Immobilie.

Die Entscheidung für oder gegen eine Immobilie als Kapitalanlage bleibt letztlich Ihnen überlassen. Wir zeigen Ihnen an der Stelle aber mal 5 große Vorteile eines Immobilienkaufs auf.

Der Mieter baut Ihr Vermögen mit auf

Sie investieren in der Regel nicht nur Ihr eigenes Geld, sondern finanzieren einen Teil des Kaufpreises. Bei der Tilgung dieses Kredits hilft der Mieter kräftig mit und baut damit Ihr Vermögen aktiv mit auf.

(In vielen Fällen) sehr gute Renditen

Bei einer normalen Vermietung erwirtschaften Sie mit einer Immobilie eine vergleichsweise gute Rendite. Üblicherweise liegt dieser Wert im Bereich von 3-5%, was z.B. im Vergleich zum Sparbuch ein sehr guter Wert ist. Natürlich gibt es auch noch Anlageformen mit höherer Rendite, bei diesen ist dann aber auch meist das Risiko höher. Mit einer Immobilie haben Sie eine gute Balance zwischen Risiko und Rendite.

Kapitalanlage in Nürnberg gesucht?

Ob Neubau oder Bestandsimmobilie, ob vermietet oder unvermietet. Bei uns finden Sie ein breites Angebot an Eigentumswohnungen, die sich sehr gut als Kapitalanlage eignen. Jetzt ansehen!

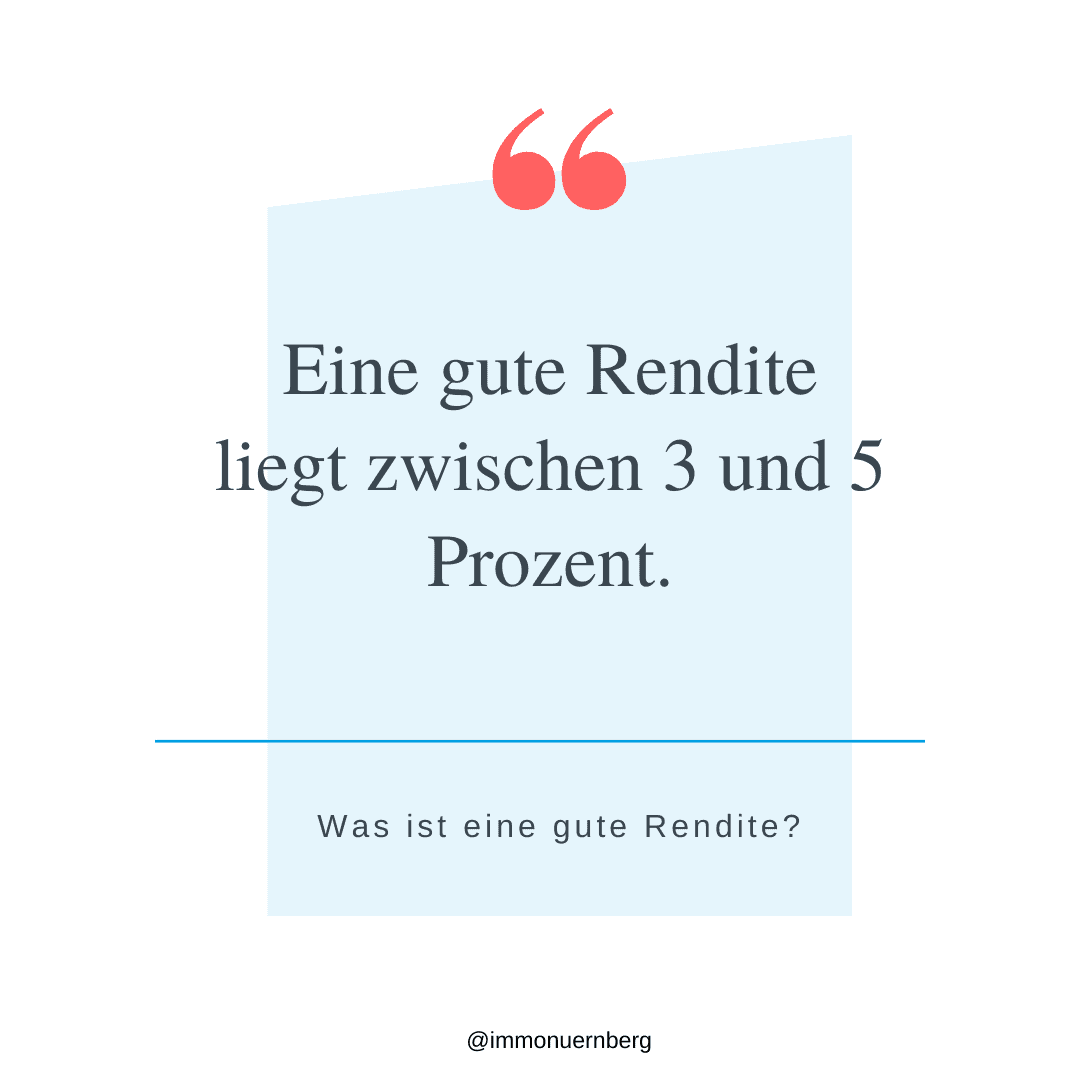

Was sagt die Rendite aus?

Die Rendite ist eine Kennzahl, die aussagt, wie das Verhältnis zwischen eingesetztem Kapital und Gewinn ist. Dies wird in Prozent ausgedrückt und bezieht sich klassischerweise auf den Zeitraum eines Jahres. Mit dieser Kennzahl können Sie Immobilien gut miteinander vergleichen. Die meisten Kapitalanleger zielen auf 5% Rendite ab, was aber am Markt schwer zu erreichen ist. Daher sind oftmals auch Renditen zwischen 3% und 5% gerne gesehen.

Wie berechne ich die Rendite?

Um die Rendite zu berechnen, setzen Sie den Kaufpreis plus Nebenkosten (Gesamtkaufpreis) in Relation zum Gewinn (zu erwartende Mieteinnahmen). Das können Sie einfach halten, indem Sie die Jahresnettokaltmiete nutzen. Die Berechnung ist dann ein Dreisatz: Gewinn x 100 % / eingesetztes Kapital

Beispielrechnung:

Rahmendaten der Wohnung (Bestandsimmobilie)

2 Zimmer, ca. 60 m² Wohnfläche

Kaufpreis der Wohnung: 175.000 €

Kaufnebenkosten: 15.500 €

Gesamtkaufpreis: 190.500 €

Mieterwartung / Jahr (Jahresnettokaltmiete): 6.700 €

Renditeberechnung:

(6.700 € * 100%) / 190.500 € = 3,52%

Um nicht Immobilien untereinander, sondern Anlageformen miteinander zu vergleichen, nutzen Sie aber nicht die Rendite, sondern die „Eigenkapitalverzinsung“ bzw. die „Eigenkapitalrendite“. Hierbei erfolgt die Berechnung mit Ihrem persönlich eingesetzten Kapital. Der Grund: Bei anderen Anlageformen wie Aktien stünde Ihnen das Geld der Bank gar nicht erst zu Verfügung. Sie werden sehen, dass dieser Prozentsatz ganz oft zweistellig ist – was im Übrigen auch empfehlenswert bei Immobilien ist. Bei unserem Beispiel gehen wir von einem Eigenkapital von 100.000 € aus:

Eigenkapitalverzinsung:

(6.700€ * 100%) / 100.000€ = 10,66%

Hier kommen Sie meist auf einen zweistelligen Wert. Das ist vollkommen in Ordnung und bei Immobilien sogar empfehlenswert.

Zusätzlicher Gewinn durch Wertentwicklung

Neben dem reinen Vermögensaufbau durch die Abbezahlung des Darlehens kann es auch gut sein, dass sich die Immobilie selbst im Wert positiv entwickelt – insbesondere in gefragten Lagen. Damit haben Sie noch ein zusätzliches Plus durch diese clevere Investition

Mögliche Steuereinsparungen

Wenn Sie Gewinn mit etwas machen, möchte das Finanzamt auch seinen Anteil davon abhaben. Im Gegensatz zu Aktiengewinnen gibt es bei den Mieteinnahmen einer Immobilie aber viele Möglichkeiten, wie Sie etwas bei der Steuer gegenrechnen. Wenn Sie z.B. noch zusätzlich Geld in eine Sanierung der Immobilie investieren, steigt der Wert und Sie haben über Jahre etwas zum Gegenrechnen. Sprechen Sie am besten mit Ihrem Steuerberater darüber.

Sichere Form der Geldanlage

Auch der Immobilienmarkt schwankt. Es geht bergauf und bergab, jedoch meistens deutlich weniger ausgeprägt als z.B. am Aktienmarkt. Und die Gefahr, dass die Immobilie auf einmal gar nichts mehr wert ist, ist extrem niedrig. Der große Vorteil von Immobilien? Menschen müssen irgendwo wohnen. Daher sind die Schwankungen nach unten meistens auch nur von kurzer Dauer und der Markt erholt sich wieder. Das haben die letzten Krisen auch deutlich bewiesen. So hat sich der Markt nach der Subprime-Krise im Jahr 2007 (durch den Immobiliensektor selbst verursacht) innerhalb nur eines Jahres wieder komplett erholt und ist seitdem deutlich gestiegen. Ein Restrisiko bleibt, dieses ist aber definitiv überschaubar.

Videos: 5 Argumente und Renditeberechnung zum Nachhören

Unser virtueller Immobilienprofi Tom fasst die wichtigsten Punkte noch einmal anschaulich für Sie zusammen. Jetzt reinhören!

Immobilie als Kapitalanlage? Das kann ich mir nie leisten!

Räumen wir mit diesem Vorurteil anhand eines Beispiels auf: Nehmen wir an, Sie hätten eine Wohnung für ca. 200.000€ im Auge – in C-Städten wäre das z.B. eine 3-Zimmer-Wohnung mit ca. 75 m², in A-Städten eher eine 1- bis 2-Zimmer-Wohnung.

Holen Sie sich die Bank ins Boot: Den Kaufpreis würden Sie zum Großteil über eine Bank finanzieren. Die Nebenkosten (Notar, Grundbuchamt, Grunderwerbsteuer, ggf. Makler) lägen aber in jedem Fall bei Ihnen.

In unserem Beispiel wären das ca. 10% vom Kaufpreis, sprich 20.000€. Das ist zwar immer noch viel Geld, aber nicht so weit weg, wie der volle Betrag. Und beim Abbezahlen des Darlehens hilft der Mieter durch die monatliche Mietzahlung ganz kräftig mit. Daher achten Sie darauf, dass die Mieteinnahme (Kaltmiete) ungefähr so hoch ist wie die umlagefähigen Betriebskosten (z.B. Verwaltervergütung und Instandhaltungsrücklage) und die monatliche Kredittilgung für die Wohnung.

Kapitalanlage in Nürnberg gesucht?

Ob Neubau oder Bestandsimmobilie, ob vermietet oder unvermietet. Bei uns finden Sie ein breites Angebot an Eigentumswohnungen, die sich sehr gut als Kapitalanlage eignen. Jetzt ansehen!

So erkennen Sie einen guten Immobilienmakler in Nürnberg.

So erkennen Sie einen guten Immobilienmakler in Nürnberg.